19 mai 2023

Prolongation de la bonification des taux du Crédit d’impôt pour investissement et innovation

Chers clients,

Depuis déjà quelques années, le gouvernement du Québec a mis en place un crédit d’impôt lorsqu’une société fait l’acquisition d’un bien admissible, soit principalement un équipement utilisé dans le cadre d’activités de fabrication ou de transformation.

Depuis le 25 mars 2021, ce crédit intitulé « Crédit d’impôt pour investissement et innovation » a été élargi et bonifié de deux façons : pour l’achat de certains types de matériel informatique, la société peut désormais bénéficier de ce crédit et les taux ont été augmentés pour les acquisitions effectuées entre le 26 mars 2021 et le 31 décembre 2023.

En ce sens, la présente communication vise à vous sensibiliser au fait que des économies substantielles peuvent avoir lieu si vous avez comme projet l’achat de matériel informatique (dont le coût par bien excède 5 000 $) ou encore d’un équipement de fabrication (dont le coût par bien excède 12 500 $).

Si cela s’applique à votre situation, sachez que pour optimiser ledit crédit et bénéficier des taux bonifiés en vigueur actuellement, il faudrait prévoir l’acquisition du bien avant la date d’échéance des taux bonifiés en vigueur, soit le 31 décembre 2023.

De plus, pour avoir accès à ce crédit remboursable, certaines conditions doivent être remplies notamment :

- Le bien acquis doit être neuf;

- Le bien doit être mis en service dans un délai raisonnable;

- La réclamation du crédit sera en fonction des montants payés et pourra inclure tous les montants payés lors de l’exercice financier concerné ainsi que des 6 mois suivant cette fin d’exercice.

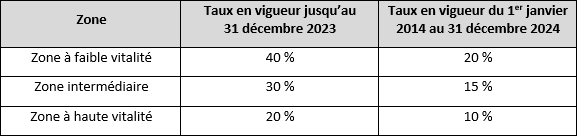

À titre informatif, sachez que le taux applicable au crédit varie en fonction du lieu d’activités de la société qui utilisera le bien. À noter que la plupart des villes de la Mauricie sont incluses dans la « zone intermédiaire » mais que certaines sont dans la « zone à faible vitalité » comme Maskinongé et Shawinigan.

En prenant connaissance du tableau précédent, vous comprendrez rapidement qu’un achat effectué au plus tard le 31 décembre 2023 vous donnera possiblement droit à un crédit remboursable de 30 % pour un bien admissible, alors que le même achat au 1er janvier 2024 ne vous donnera droit qu’à un crédit de 15 %. Cet écart significatif dans les taux en vigueur explique qu’il sera judicieux de votre part de planifier votre calendrier d’acquisitions de la prochaine année.

En prenant connaissance du tableau précédent, vous comprendrez rapidement qu’un achat effectué au plus tard le 31 décembre 2023 vous donnera possiblement droit à un crédit remboursable de 30 % pour un bien admissible, alors que le même achat au 1er janvier 2024 ne vous donnera droit qu’à un crédit de 15 %. Cet écart significatif dans les taux en vigueur explique qu’il sera judicieux de votre part de planifier votre calendrier d’acquisitions de la prochaine année.

Si vous avez certaines questions à la suite de la lecture du présent communiqué, nous nous ferons un plaisir de vous assister à cet effet. Le cas échéant, veuillez svp contacter Mme Élizabeth Paris-Savoie par courriel à elizabeth.paris-savoie@soluce.ca.

Merci pour le temps accordé à cette présente communication.